投資信託はいつどれだけ買えばいいのか?

再投資型 や 受取型以前に投資信託は基準価額が値上がりする。

または、分配金が基準価額の下落よりも多い。

というのが投資信託の絶対条件となります。

株式、FX、ワラントなど色々と投資商品がありますが、

これはどれにおいても言える事です。

景気がいいときなら金利上昇により、債権などを扱う投資信託の銘柄が割安になりやすい。

逆に景気が悪いときなら日経平均株価が下落し、株式などを扱う投資信託の銘柄が割安になります。

基本的には再投資型が得だが……

基本的に再投資型の方が受取型よりもパフォーマンスが上になります。

よくある誤解なのですが、受取型が駄目というわけではありません。

複利は偉大な発明、複利の力、複利万歳みたいなサイトが多いこと、多いこと……

基準価額の動き や 分配金の推移によっては受取型のほうがトータルでプラスになったり、

トータルでは再投資の方が儲かっていても、パフォーマンス自体は受取型が再投資型を上回るケースもあります。

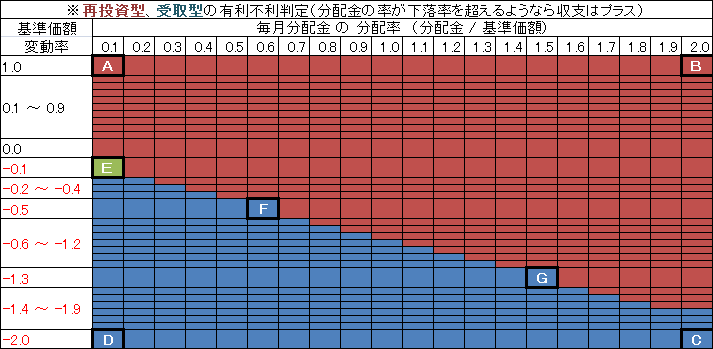

シュミレーションcase: 投信A , 投信B , 投信C , 投信D , 投信E , 投信F , 投信G

再投資型の特徴

口数が増えるため複利の力が働くため累積投資の効果がある

要するにナンピン効果、基準価額が上昇傾向の場合、買い増し部分のパフォーマンスが悪い。

基準価額が上がること自体はいいことなのだが……、

基準価額が上がっているときの再投資が逆ナンピン状態……、非効率……。

途中で基準価額が下がってしまった場合に受けるダメージが大きい。

※自動継続の再投資部分も源泉徴収されます。

再投資の複利の効果と言われるのは購入手数料なしで源泉徴収後の分配金部分を買付に回せることです。

受取型の特徴

口数が固定、増えも減りもしない。

要するに複利の効果がない。

複利の効果がない、また分配時に源泉徴収されるから効率が悪いというのが下馬評である。

受取型の最大のメリットは、資金回収面です。

1.回収した資金を別の投資に回すことで同じように複利効果 や 分散効果を発揮できます。

2.資金回収した分配金は基準価額の下落の影響を受けない。

※つまるところ、基準価額の上下に対する影響が再投資型よりも少ないのが魅力。

ローリスク・ローリターンって奴です。

分配金以上に基準価額が下がるような投信でしたら再投資型よりも受取型の方がマイナスが少ない。

再投資型と受取型

結果論で書きますが、基準価額が100月後に現在よりも上回る場合、

再投資型で10万口購入し100月後20万口になっているよりも、

受取型で20万口購入し100月保有した方がトータルリターンが上。

再投資型、受取型というよりも、結局のところ "安いときにいかに多くの口数を揃えられるかの方が重要"

リターン重視なら再投資型、基準価額の下落に強いのが受取型。

基本的に、基準価額に対して分配金が多い投信は受取型を選び、

基準価額に対して分配金が普通 または 少ない投信は再投資型を選択することになります。

シュミレーションcase: 投信A , 投信B , 投信C , 投信D , 投信E , 投信F , 投信G

再投資型の特徴

口数が増えるため複利の力が働くため累積投資の効果がある

要するにナンピン効果、基準価額が上昇傾向の場合、買い増し部分のパフォーマンスが悪い。

基準価額が上がること自体はいいことなのだが……、

基準価額が上がっているときの再投資が逆ナンピン状態……、非効率……。

途中で基準価額が下がってしまった場合に受けるダメージが大きい。

※自動継続の再投資部分も源泉徴収されます。

再投資の複利の効果と言われるのは購入手数料なしで源泉徴収後の分配金部分を買付に回せることです。

受取型の特徴

口数が固定、増えも減りもしない。

要するに複利の効果がない。

複利の効果がない、また分配時に源泉徴収されるから効率が悪いというのが下馬評である。

受取型の最大のメリットは、資金回収面です。

1.回収した資金を別の投資に回すことで同じように複利効果 や 分散効果を発揮できます。

2.資金回収した分配金は基準価額の下落の影響を受けない。

※つまるところ、基準価額の上下に対する影響が再投資型よりも少ないのが魅力。

ローリスク・ローリターンって奴です。

分配金以上に基準価額が下がるような投信でしたら再投資型よりも受取型の方がマイナスが少ない。

再投資型と受取型

結果論で書きますが、基準価額が100月後に現在よりも上回る場合、

再投資型で10万口購入し100月後20万口になっているよりも、

受取型で20万口購入し100月保有した方がトータルリターンが上。

再投資型、受取型というよりも、結局のところ "安いときにいかに多くの口数を揃えられるかの方が重要"

リターン重視なら再投資型、基準価額の下落に強いのが受取型。

基本的に、基準価額に対して分配金が多い投信は受取型を選び、

基準価額に対して分配金が普通 または 少ない投信は再投資型を選択することになります。

投資信託購入時の注意点

投資信託は元本割れの危険があるなど貯金などと比べるとリスクは高いです。

リーマンショックにおいては、株式から投資信託までほぼ全ての銘柄が暴落しましたし、

ウクライナ問題による金融制裁でのルーブル急落によりロシアに投資している投信や債権が大打撃を受けました。

投資は自己責任とは言っても、ダメージを受ける側からみたらたまったものではありません。

こういった状況にも対応していく必要性があります。

安く買い叩くような投資・投機家ですと、

こういった時でも問題なく動けるように現預金比率、キャッシュフローに気を使っています。

ワラントを使ってヘッジするという方法もあります。

ワラントの中には権利行使価額が通常ありえない額で設定されているものが多々あります。

平時は、ほとんど購入しても権利行使価額が現実的なもの以外、ただの紙くずに変わっていくものですが、

金融不安やオイルショック時に役立つ掛け捨て保険のような商品です。

また、分散投資でリスクを低減するのが常識です。

地域別:ブラジル、南アフリカランド、トルコ、オセアニアなど

組入比率:株式、債券、リートなど不動産関連、貴金属などのコモディティ

流動比率:現預金、外貨、投資・投機資金

投資信託自体にもこういった組入比率がいろいろとありますが、

これは投資というより、投機レベルで見ても自分で管理すべき部分となります。

目論見書、運用報告書をベースに自分でいろいろとポートフォリオを組んでみましょう。

投資信託 TOP:トップページに戻る。

貯蓄から投資の時代へ

散財のすすめ : 私が購入した商品など……

馬鹿みたいに低い銀行の預金に頼っていては、とてもじゃないがやっていられません。

投資信託は手数料がかかったり、リスクがあるから駄目だという風潮が強いですが、

預金利息の低金利、物価上昇・インフレ率、円安・・・・・・、

超低金利による資産の目減りなどを考えると、銀行預金の守りは堅くてもジリ貧です。

投資信託の税金

投資信託の解約による差損益 や 分配金には税金がかかってきますが、

特定口座 + 源泉徴収あり

を使えば申告不要制度が利用できるため、

確定申告を行う必要はありません。

初心者の方 や 確定申告が初めてという方も安心ですね。

ただし、申告不要制度を利用すると配当控除を受けられないなどといった問題もありますので、

是非、投資信託と一緒に確定申告にもチャレンジしてみてください。