投資信託に対する熱い風評被害

Q.投資信託って儲かりますか?

A.はじめて や 初心者の方が、投資信託について質問をすると決まってこんな回答が返ってきます。

結論から書くと投資信託は儲かりますし、言うほどリスクが高いわけでもありません。

投資信託の誤解例

1. 儲からない、損するからやめなさい。 簡単に儲かるほど甘くはない、買ってしまったなら解約を勧めます。

2. まさか本当に儲かるとか思っているのですか……? 目を覚ましてください、現実を直視しましょう!

3. 投信買うのはボランティア、購入時や信託報酬の手数料で大損しますよ。 証券会社が凄く儲かります。

4. やるなら年1分配の再投資型、毎月分配の投信 や 受取型は損。

5. 元本割れ確実、暴落で紙くずになるのがオチ、随分と危険なことするね。

6. 投資信託はタコ足配当、虚構、詐欺商品! こんな事になるなら買うんじゃなかった、金融機関に騙された……

7. 投資信託買っちゃう人って騙されやすそう、将来のオレオレ詐欺の被害者ですね。

8. そんなギャンブルやめて、汗水たらしで稼ごうよ!

9. 投資 や ギャンブルは 自己責任、損しても回りに泣きつかないでね。

こういった意見は、投資信託をやったことがないような人に多く見受けられます。

単純なイメージで損すると決め付けるとはもったいない……

少なくとも定期預金などよりも上手い汁を吸うことが出来ますよ。

投資信託のリターンは、銀行の普通預金・定期預金・外貨預金 や 生命保険の満期返戻金、個人年金とは比べものになりません。

信託報酬として年率1.674%(委託0.9%、販売0.55%、受託0.1%、消費税8%時)程度の費用がかかります。

こういった手数料を見て儲からないという意見がありますが、

銀行や保険会社も 顧客から預かった現預金 や 保険料の掛け金を運用することで成り立っています。

こちらの商品の方が手数料もなく、投資信託よりも低リスクに感じられるでしょうが、

余計なサービスの付帯 や 銀行も保険会社も自分が損をしない事を前提に商品設計しています ので、

投資商品としては投資信託に大きく劣るのが現実です。

投資信託で資産運用した結果

私自身、つねに数十本単位の投資信託に分散投資していますが、

投資信託の運用成績、基準価額の推移 や 分配金には、とてもではないですが満足できません。

株式投資に偏るにも問題ですし、定期預金や普通預金ばかりでも効率が悪い、

そのため、投資信託に手を出しているのですが……、

自分自身で投資運用を行うのが一番コストパフォーマンスが良いというのが現実でした。

私が保有 または 解約した投資信託の損益をまとめてみましたので、

投資信託選びなどの参考情報として使っていただければと思います。

保有中の投資信託など

私は主に、通貨選択型やハイイールド債を扱うハイリスク・ハイリターン商品(毎月分配金/受取型)の分散投機をしています。

受取型を選択しているのは将来的な基準価額の目減りが目に見えているからです。

投資信託の一覧: トータルリターンがマイナスのふぁっきゅんな投信もあります。

投資信託の選び方

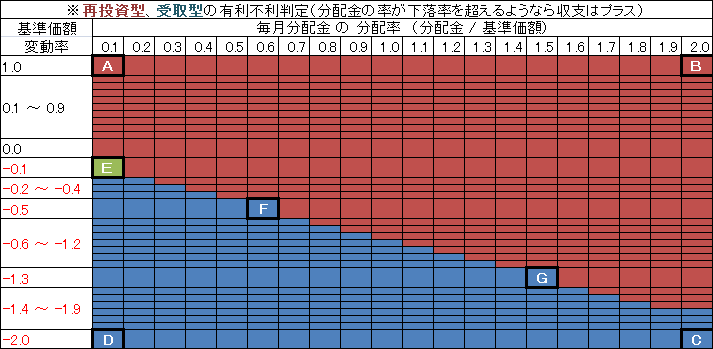

投資信託の選び方: 受取型と再投資型のどちらを選んだ方がいいかの目安です。

分配金が少なく、基準価額が将来的に上がるような投資信託では 再投資型 が基本、

分配金が極端に多く、基準価額の目減りが想定される投資信託では 受取型 が基本となります。

上記は、基準価額 と 分配金による簡易的なシュミレーション結果、

一定の条件(基準価額推移、分配金推移)の元で100月運用した場合のトータルリターンです。

case A.分配金が少ないため、再投資と受取型の差が少ない。

case B.分配金が多く基準価額もうなぎのぼり、再投資型最強!

case C.分配金が多く基準価額が暴落、受取型の本領発揮。

case D.分配金が少なく基準価額も暴落……、最低の投資信託だ。

case E. F. G.受取型 と 再投資型のパフォーマンス比較。

※投信シュミレーションの計算根拠

1.基準価額の上昇または下落率 = 前月の分配金 * ( 1 + 変動率 )

2.基準価額の下落により分配金が上下します

= ROUNDDOWN ( その月の基準価額 * 分配率 , 10円未満切捨て )

3.再投資型の増加口数

= ROUNDUP ( その月の分配金 / その月の基準価額 * 10000 , 端数切上 )

4.受取型の口数は固定ですが、

基準価額と分配金は再投資型と同じように変動します。

5.源泉徴収については考慮しておりません。

基準価額や分配金の推移

将来的にどの銘柄を購入するのが得になるかは自分で判断してください。

基準価額 や 純資産総額の推移、口数、タコ足配当、信託報酬などの手数料、

運用方針、国内外、外貨建て、ヘッジ有無、組入れ比率、インデックス・アクティブ、マザーファンド、

そのほか、確定申告時の所得区分 や 配当控除の有無などの 課税関係

目論見書 や 運用報告書を元にこういった点をチェックして、

購入する銘柄を選定しましょう。

投資信託 TOP:トップページに戻る。

上記は、基準価額 と 分配金による簡易的なシュミレーション結果、

一定の条件(基準価額推移、分配金推移)の元で100月運用した場合のトータルリターンです。

case A.分配金が少ないため、再投資と受取型の差が少ない。

case B.分配金が多く基準価額もうなぎのぼり、再投資型最強!

case C.分配金が多く基準価額が暴落、受取型の本領発揮。

case D.分配金が少なく基準価額も暴落……、最低の投資信託だ。

case E. F. G.受取型 と 再投資型のパフォーマンス比較。

※投信シュミレーションの計算根拠

1.基準価額の上昇または下落率 = 前月の分配金 * ( 1 + 変動率 )

2.基準価額の下落により分配金が上下します

= ROUNDDOWN ( その月の基準価額 * 分配率 , 10円未満切捨て )

3.再投資型の増加口数

= ROUNDUP ( その月の分配金 / その月の基準価額 * 10000 , 端数切上 )

4.受取型の口数は固定ですが、

基準価額と分配金は再投資型と同じように変動します。

5.源泉徴収については考慮しておりません。

基準価額や分配金の推移

将来的にどの銘柄を購入するのが得になるかは自分で判断してください。

基準価額 や 純資産総額の推移、口数、タコ足配当、信託報酬などの手数料、

運用方針、国内外、外貨建て、ヘッジ有無、組入れ比率、インデックス・アクティブ、マザーファンド、

そのほか、確定申告時の所得区分 や 配当控除の有無などの 課税関係

目論見書 や 運用報告書を元にこういった点をチェックして、

購入する銘柄を選定しましょう。

投資信託 TOP:トップページに戻る。

貯蓄から投資の時代へ

散財のすすめ : 私が購入した商品など……

馬鹿みたいに低い銀行の預金に頼っていては、とてもじゃないがやっていられません。

投資信託は手数料がかかったり、リスクがあるから駄目だという風潮が強いですが、

預金利息の低金利、物価上昇・インフレ率、円安・・・・・・、

超低金利による資産の目減りなどを考えると、銀行預金の守りは堅くてもジリ貧です。

投資信託の税金

投資信託の解約による差損益 や 分配金には税金がかかってきますが、

特定口座 + 源泉徴収あり

を使えば申告不要制度が利用できるため、

確定申告を行う必要はありません。

初心者の方 や 確定申告が初めてという方も安心ですね。

ただし、申告不要制度を利用すると配当控除を受けられないなどといった問題もありますので、

是非、投資信託と一緒に確定申告にもチャレンジしてみてください。